Contents

- 1 Présentation

- 2 Alimentation

- 3 Abondement – Cas général

- 4 *Abondement – Futurs retraités

- 5 Abondement – Médaille du travail

- 6 Sortie – Échéances et possibilités

- 7 Sortie – Cas de déblocage anticipé

- 8 Sortie du PERCO – Rente

- 9 Gestion des fonds du PERCO

- 10 Performances au 31 décembre des FCPE

- 11 Fonds disponibles

- 12 Divers – Salarié qui quitte le Groupe

- 13 Décès du salarié

- 14 Pour plus de renseignements

Présentation

Le PEG– Plan d’Epargne Groupe – a pour objet de permettre aux salariés de se constituer une épargne disponible au bout de cinq ans.

Le PERCO– Plan d’Épargne pour la Retraite COllectif- a pour objet de permettre aux salariés de se constituer une rente viagère à titre onéreux ou un capital dont ils pourront demander la liquidation à compter de la date effective de leur départ à la retraite.

Alimentation

| PEG | PERCO | |

| Intéressement | X | X |

| Participation | X | X |

| Abondement de l’employeur | X | |

| Allocation pour médaille du travail | X | X |

| Versement volontaire | X | X |

| Monétisation d’un Compte Epargne Temps | X | |

| Transfert depuis le PEG | X | |

| Jour de repos non pris | X | |

| 1 à 10 jours du CET (ou pour 2017 de repos non pris) | X | |

| Transfert depuis le PERCO d’un employeur précédent | X |

Nota 1 : Les versements faits au titre de l’Intéressement, de la Participation, des jours de repos non pris et de l’abondement de l’employeur sont soumis aux prélèvements sociaux CSG et CRDS de 9,7%.

Nota 2 : Les versements effectués sur le PERCO et le PEG au cours d’une année civile (hormis la Participation et les transferts) ne peuvent pas excéder 25% de la rémunération annuelle brute.

Abondement – Cas général

Les versements sur le PERCO sont abondés – versement complémentaire de l’employeur – avec un taux et un maximum annuel déterminés en fonction de l’ancienneté :

| Ancienneté dans le Groupe | Taux de l’abondement par rapport au versement | Plafond annuel d’abondement brut | Somme à verser pour atteindre le plafond annuel |

| 3 mois à 5 ans | 50% | 291 € | 582 € |

| 5 à 10 ans | 50% | 350 € | 700 € |

| 10 à 15 ans | 50% | 524 € | 1 048 € |

| 15 à 20 ans | 50% | 640 € | 1 280 € |

| 20 à 25 ans | 50% | 757 € | 1 514 € |

| 25 à 30 ans | 50% | 873 € | 1 746 € |

| 30 à 35 ans | 50% | 989 € | 1 978 € |

| 35 à 40 ans | 100% | 1 281 € | 1 281 € |

| Plus de 40 ans | 150% | 1 746 € | 1 147 € |

| Départ retraite* | 150% | 2 734 € | 1 822 € |

L’abondement est assujetti aux CSG et CRDS au taux de 9,7%.

Nota: Pour bénéficier de l’abondement, il faut être dans les effectifs du groupe au moment du versement de l’allocation.

*Abondement – Futurs retraités

Les salariés qui informent l’employeur de leur décision de liquider leur retraite dans les 24 mois pourront bénéficier, sans condition d’ancienneté autre que celle prévue à l’article 3 de l’accord portant réglement du PERCO, du taux d’abondement maximum, dans la limite d’un plafond spécifique de 2734 euros dans cette période de 24 mois et dans la limite de 2 exercices.

En versant 1 822 € en 2020 ils auront un abondement maximum de 2 734 €. Cette mesure est exclusive de l’abondement général ci-dessus. Ce versement peut être réalisé avec une avance sur salaire.

Abondement – Médaille du travail

Tout versement dans le PERCO de l’allocation accordée pour la remise des médailles du travail est abondé par l’entreprise. Voir § Médailles du travail.

Cet abondement s’ajoute à l’abondement général ci-dessus.

Sortie – Échéances et possibilités

Les sommes doivent être détenues :

- dans le PEG pendant 5 ans,

- dans le PERCO jusqu’au départ à la retraite.

Au-delà de ces échéances, le salarié peut conserver les sommes inscrites à son compte ou obtenir délivrance de tout ou partie de ses avoirs.

| PEG | PERCO | |

| Capital, en une fois ou de façon fractionnée | X | X |

| Rente viagère acquise à titre onéreux | X |

Pour le PERCO, il est possible de panacher la sortie entre rente et capital.

Lors d’une sortie en capital, la plus-value est soumise aux prélèvements sociaux (17,2% de CSG, CRDS, prélèvement social et contributions additionnelles) mais ni le capital ni les plus-values ne sont soumis à l’impôt sur le revenu.

Sortie – Cas de déblocage anticipé

| PEG | PERCO | |

| Mariage du bénéficiaire ou conclusion d’un pacte civil de solidarité (PACS) | X | |

| Naissance, ou arrivée au foyer en vue de son adoption, d’un troisième enfant, puis de chaque enfant suivant | X | |

| Divorce, séparation ou dissolution d’un PACS, lorsque le bénéficiaire conserve la garde d’au moins un enfant | X | |

| Invalidité du bénéficiaire ou d’un enfant ou de son conjoint | X | X |

| Décès du salarié ou de son conjoint | X | X |

| Cessation du contrat de travail | X | |

| Expiration des droits à l’assurance chômage du salarié | X | |

| Création ou reprise d’une entreprise par le bénéficiaire ou un enfant ou son conjoint, ou installation en vue de l’exercice d’une autre profession non salariée | X | |

| Situation de surendettement du salarié | X | X |

| Acquisition de la résidence principale ou remise en état suite à une catastrophe naturelle | X | X |

| Agrandissement de la résidence principale | X |

Pour un déblocage anticipé, un versement unique porte, au choix du Participant, sur tout ou partie des droits susceptibles d’être débloqués.

Sortie du PERCO – Rente

Dès lors qu’il est à la retraite, l’ancien salarié a la possibilité de choisir une sortie de son PERCO sous forme de rente viagère avec un choix d’options :

- Annuités garanties, minorées ou majorées,

- Le taux de réversion…

La rente est soumise à l’impôt sur le revenu et aux cotisations sociales sur :

- 40% de la rente en cas de sortie du PERCO avant 70 ans,

- 30% de la rente en cas de sortie du PERCO après 70 ans.

Par défaut, l’assureur en charge de la rente est CNP Assurances mais le salarié peut choisir un autre assureur.

Gestion des fonds du PERCO

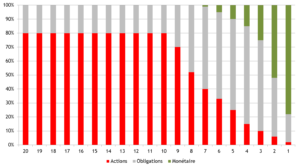

Chaque salarié a le choix entre deux formules de gestion :

- Gestion libre, donnant aux épargnants la faculté de choisir à tout moment la répartition de leurs avoirs au sein de la gamme de fonds.

- Gestion pilotée actions classiques par horizon avec désensibilisation progressive au risque actions. Cette formule nécessite le choix par le participant d’un horizon. Par défaut, cet horizon est placé à son 65ème

Les arbitrages entre formules sont possibles.

Performances au 31 décembre des FCPE

| Monétaire | Obligations | Modérée | Équilibre | Dynamique | Euromonde | Actions Thales | |

| 2016 | -0,1% | 2,8% | 1,4% | 1,5% | 3,2% | 34,2% | |

| 2017 | -0.2% | 1,8% | 4,0% | 5,9% | 7,3% | -13,5% | -2,8% |

| 2018 | -0,4% | -1,2% | -5,3% | -6,1% | -11,1% | -15,0% | 12,9% |

Fonds disponibles

| FCPE | PERCO Gestion libre | PERCO Gestion pilotée | PEG |

| Épargne Monétaire Thales | X | X | X |

| Thales Obligations | X | X | |

| Épargne Modérée Thales | X | X | |

| Épargne Solidaire Équilibre Thales | X | X | |

| Épargne Solidaire Dynamique Thales | X | X | |

| Thales Actions Euromonde | X | X | |

| Actionnariat Salarié Thales | X |

Remarque : Sans quitter le PEG ou le PERCO, il est possible d’effectuer gratuitement des transferts entre les FCPE.

Divers – Salarié qui quitte le Groupe

Tout salarié qui quitte le Groupe se voit remettre par son employeur un livret d’épargne salariale. Celui-ci comporte un état récapitulatif de l’ensemble de ses avoirs avec la mention des dates de disponibilité et les coordonnées du Teneur de Comptes Amundi.

En cas de changement d’adresse, il appartient à l’ancien salarié d’en informer l’établissement Teneur de Comptes.

Le salarié ayant quitté le Groupe peut :

- garder ses fonds dans le PERCO Thales (les frais de tenue de compte-conservation ne sont plus pris en charge par Thales mais imputés sur ses avoirs),

- demander le transfert de ses fonds vers le PERCO de son nouvel employeur.

Décès du salarié

Pour conserver le bénéfice de la fiscalité du PERCO et du PEG, il faut les clore dans les six mois qui suivent le décès du salarié.

Pour plus de renseignements

- Amundi : amundi-ee.com, serveur vocal: 04-37-47-01-07

- PeopleOnLine> e-HR Together > e-HR Admin

Bonjour comment puis je debloquer les sommes d argent pour l interressement et ma participation de 2019 Je suis a la retraite depuis Juin 2020 Participation Thales Vendome = 1464,67 et interessement =549,94 Euros Merci de la reponse

Bonjour, l’idéal est de placer son argent sur le perco lorsque l’on est proche de la retraite. Sinon il faut s’adresser directement au gérant du PEG ou Perco et la retraite fait partie des cas de déblocage anticipé. Une réponse plus complète est envoyée par mail.

Merci